足球投注app同比增多56.07万吨-B体育Bsport_(中国)最新官网入口

2026-04-16 06:44 点击次数:113

足球投注app

足球投注app

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

开始:紫金天风期货谋划所

【20250224】玉米:上行趋势仍存

不雅点小结

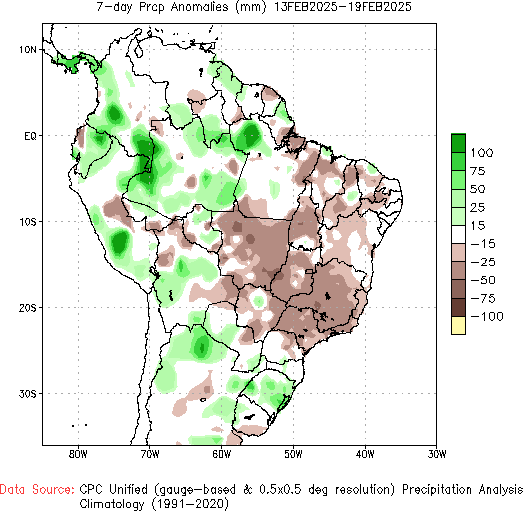

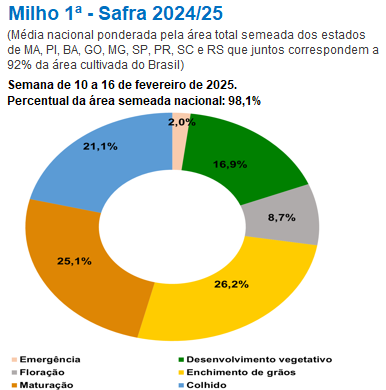

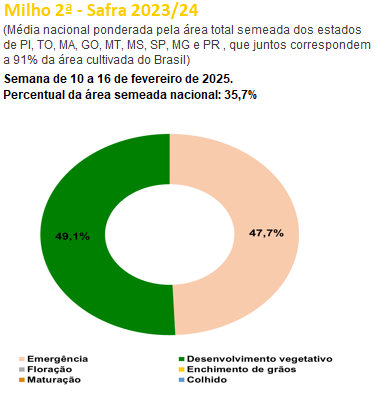

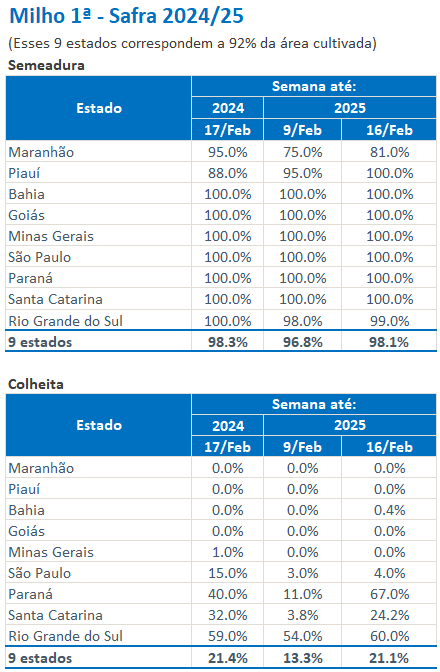

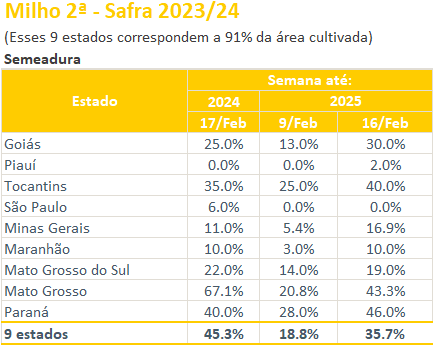

中枢不雅点:中性 乌克兰农业部称,斥逐2月19日,2024/25年度(始于7月)乌克兰谷物出口量为2799.8万吨,比客岁同期的2705.9增长94万吨或3.5%。其中玉米出口量为1378.4万吨。上周巴西玉米主产区气温距平值较往年变化不大,中东部地区降水较往年偏少,南部地区降水偏多;NOAA瞻望,巴西玉米主产州畴昔6-10日气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中南部玉米主产州马托格罗索州、帕拉纳州降水偏多。巴西一茬玉米播撒程度98.1%,略慢于客岁,获利程度21.1%,略慢于客岁。二茬玉米播撒程度35.7%,慢于客岁。

上周玉米价钱赓续上调。斥逐2月21日,宇宙玉米周度均价2179 元/吨,环比高潮28元/吨。分地区来看,东北地区玉米价钱稳中偏强运行。玉米价钱执续高潮后,农户仍显惜售,生意商存货意愿增强,深加工赓续提价收购刺激市集。华北地区先涨后稳,价钱重点赓续上移。正月十五之后,农户售粮节拍有所加速,但下层购销活跃度已经不彊,深加工企业仍有补库需求,赓续提价促收。销区市集玉米价钱高潮后回落并趋稳。南边口岸生意商报价执续高潮,但难以成交,因此报价沉静自如。饲料企业当今提货畴昔期订单为主,口岸库存相对有余。

上周猪价震憾上行,周度重点偏强态势。供应端,周内肥猪价钱高位,衍生户多存压栏增重热诚,市集大猪供应量偏少;需求端,周内宰杀企业开工率赓续熏陶,周内学校不竭开学,重叠返城东谈主员增多,需求有所熏陶,同期受收储影响,部分企业分割入库需求熏陶。本周重点讲理二育入场情况、末端需求变化及范围场出栏情况。深加工方面,玉米淀粉加工利润仍旧盈利。玉米淀粉企业开机率环比上升,玉米阔绰量环比上升。后续重点讲理深加工企业利润变化情况及开机变化情况。

详尽来看:上周玉米主力合约呈现震憾下行走势,但跌幅不大。一方面,春节事后玉米购销渐渐伸开,供应压力有所增多;另一方面,盘面涨至前期高点,上方套保压力较大;临了,跟着东北地区气温回升,地趴粮有沉静上市流畅的可能,也对盘面变成影响。下周需重点讲理产区天气情况,讲理深加工企业收购价钱变化,讲理后续下层售粮程度等情况。

产地情况:中性 乌克兰农业部称,斥逐2月19日,2024/25年度(始于7月)乌克兰谷物出口量为2799.8万吨,比客岁同期的2705.9增长94万吨或3.5%。其中玉米出口量为1378.4万吨。上周巴西玉米主产区气温距平值较往年变化不大,中东部地区降水较往年偏少,南部地区降水偏多;NOAA瞻望,巴西玉米主产州畴昔6-10日气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中南部玉米主产州马托格罗索州、帕拉纳州降水偏多。巴西一茬玉米播撒程度98.1%,略慢于客岁,获利程度21.1%,略慢于客岁。二茬玉米播撒程度35.7%,慢于客岁。

国内供给:中性 上周玉米价钱赓续上调。斥逐2月21日,宇宙玉米周度均价2179元/吨,环比高潮28元/吨。分地区来看,东北地区玉米价钱稳中偏强运行。玉米价钱执续高潮后,农户仍显惜售,生意商存货意愿增强,深加工赓续提价收购刺激市集。华北地区先涨后稳,价钱重点赓续上移。正月十五之后,农户售粮节拍有所加速,但下层购销活跃度已经不彊,深加工企业仍有补库需求,赓续提价促收。销区市集玉米价钱高潮后回落并趋稳。南边口岸生意商报价执续高潮,但难以成交,因此报价沉静自如。饲料企业当今提货畴昔期订单为主,口岸库存相对有余。

饲用需求:中性 上周猪价震憾上行,周度重点偏强态势。供应端,周内肥猪价钱高位,衍生户多存压栏增重热诚,市集大猪供应量偏少;需求端,周内宰杀企业开工率赓续熏陶,周内学校不竭开学,重叠返城东谈主员增多,需求有所熏陶,同期受收储影响,部分企业分割入库需求熏陶。本周重点讲理二育入场情况、末端需求变化及范围场出栏情况。

深加工需求:中性 深加工方面,玉米淀粉加工利润仍旧盈利。玉米淀粉企业开机率环比上升,玉米阔绰量环比上升。后续重点讲理深加工企业利润变化情况及开机变化情况。

替代品情况:偏多 替代品方面,上周小麦价钱变化不大,玉麦价差224元/吨,小麦替代玉米已无价钱上风。

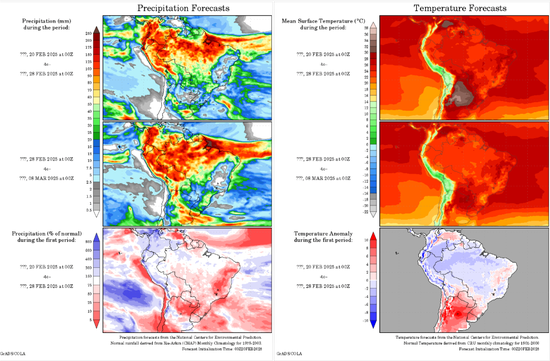

天气情况:中性 瞻望畴昔10天,影响我国的冷空威望力弱,中东部大部地区平均气温较终年同期偏高1-2℃,利于朔方冬小麦萌动返青,利于玉米购销步履的伸开。

海外产地情况

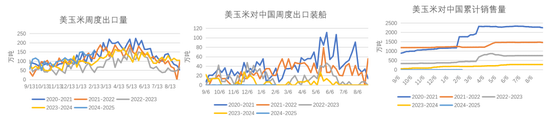

好意思国:好意思玉米出口情况

2月21日当周,好意思国2024/2025年度玉米出口净销售为145.4万吨,前一周为164.9万吨,环比减少19.5万吨;好意思玉米出口量总量2524.6万吨,未交割销售量2262.4万吨。

好意思国:好意思玉米出口情况

2月21日当周,好意思国2024/2025年度玉米出口装船160.6万吨,前一周为135.4万吨;好意思国对中国(大陆地区)装船玉米0.4万吨,上一周对中国装船为0万吨,环比增多0.4万吨,累计对中国销售量3.2万吨。

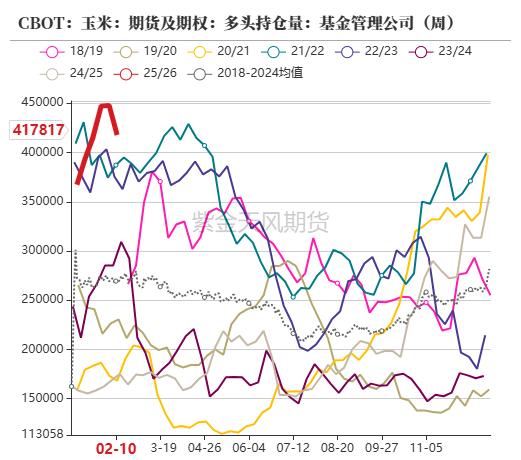

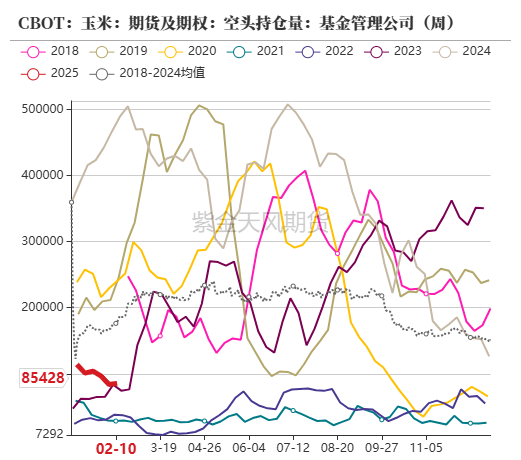

好意思国:好意思玉米基金净多减少

截止2月21日当周,好意思玉米多头执仓41.78万手,环比上周减少3万手;空头执仓8.54万手,环比上周增多0.18万手。

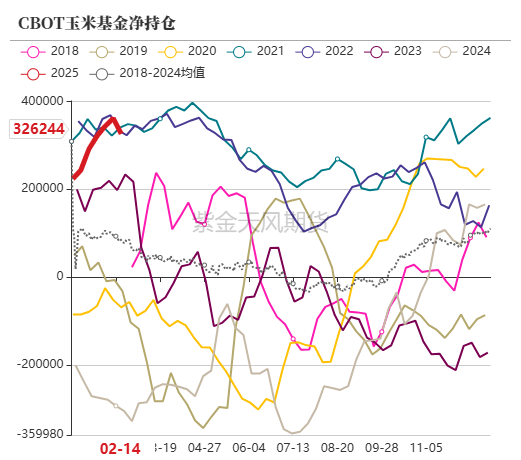

截止2月21日当周,净多执仓为32.62万手,环比上周减少3.53万手,作念多意愿有所平缓。当周CBOT玉米主力合约价钱最廉价504.25好意思分/蒲式耳,最高价518.75好意思分/蒲式耳。

巴西:玉米主产区瞻望下周高温多雨

2月21日当周,巴西玉米主产区气温距平值较往年变化不大,中东部地区降水较往年偏少,南部地区降水偏多;NOAA瞻望,巴西玉米主产州畴昔6-10日气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中南部玉米主产州马托格罗索州、帕拉纳州降水偏多。

巴西:二茬玉米播撒偏慢

斥逐2月21日当周,2024-2025作物年度一茬玉米播撒程度98.1%,略慢于客岁,获利程度21.1%,略慢于客岁。二茬玉米播撒程度35.7%,慢于客岁。

按GO、PI、TO、SP、MG、MA、MS、MT和PR等州播撒总面积加权的宇宙平均水平来看,新作一茬玉米孕育发育阶段占比16.9%,发芽阶段占比2.0%,着花部分8.7%,灌浆阶段占比26.2%,锻真金不怕火部分占比25.1%。二茬玉米孕育发育阶段占比49.1%,发芽阶段占比47.7%。

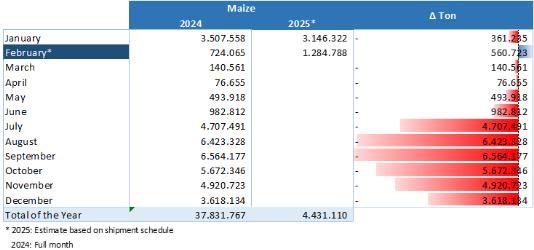

巴西:玉米周度出口环比减少

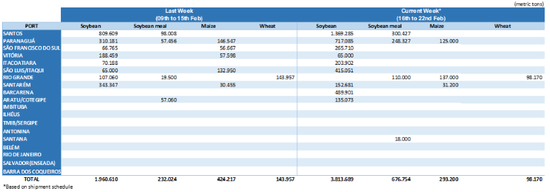

据巴西Anec最新预估,2月16日-2月22日历间,巴西玉米出口量为29.32万吨,上周为42.42万吨,环比减少13.1万吨。

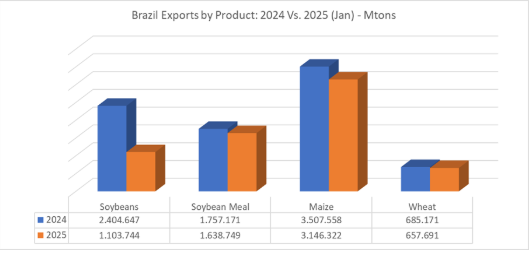

截止2月14日,据巴西Anec最新预估,巴西玉米出口瞻望在2月份达到128.47万吨,客岁同月为72.40万吨,同比增多56.07万吨。

截止当周,巴西玉米2025年1月累计出口314.63万吨,比拟客岁1月出口350.75万吨,减少36.12万吨,降幅10.29%。

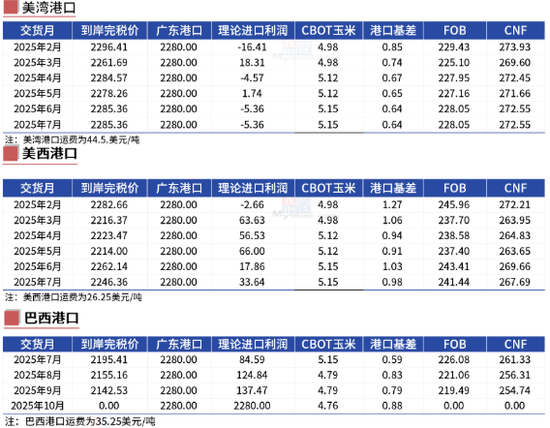

入口本钱:近月入口玉米上风暂无

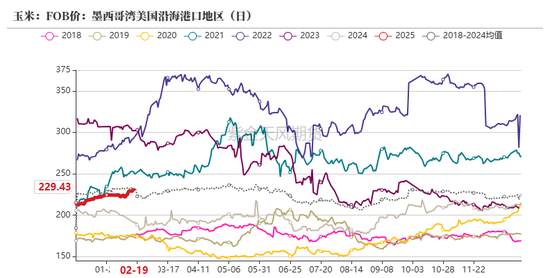

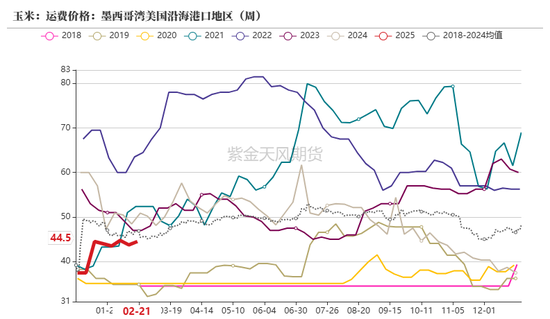

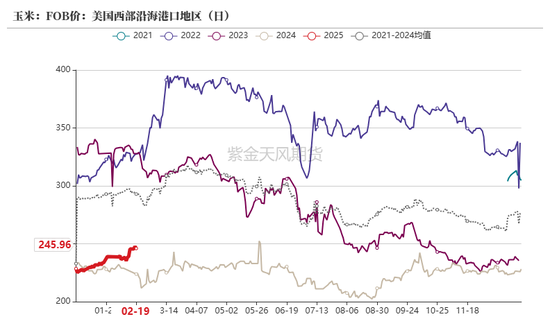

斥逐2月21日,下半年我国配额内入口巴西玉米7月船期到港本钱在2195元/吨傍边,好意思湾玉米2月船期到港本钱2296元/吨傍边;好意思西玉米2月船期到港本钱2282元/吨傍边;蛇口港散粮成交价为2280元/吨,近月入口玉米上风暂无。

国内供需情况

天气:举座利于玉米物流运载

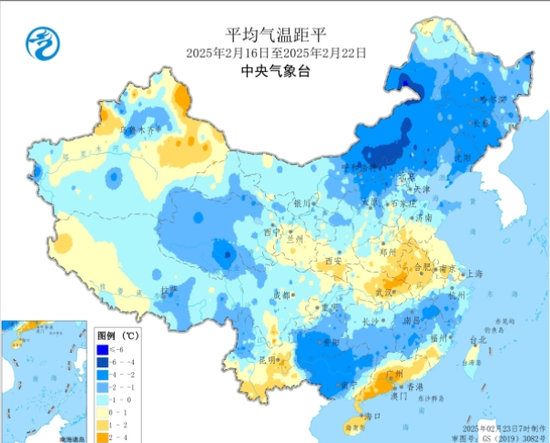

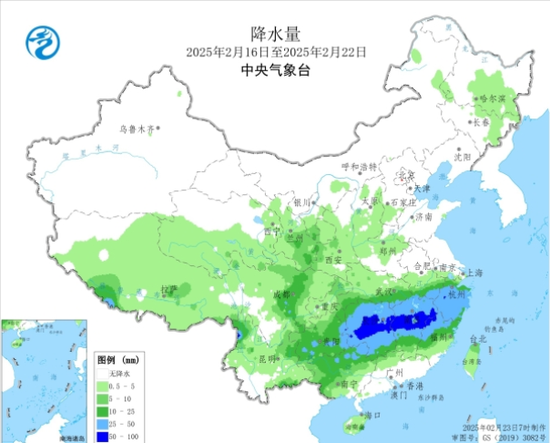

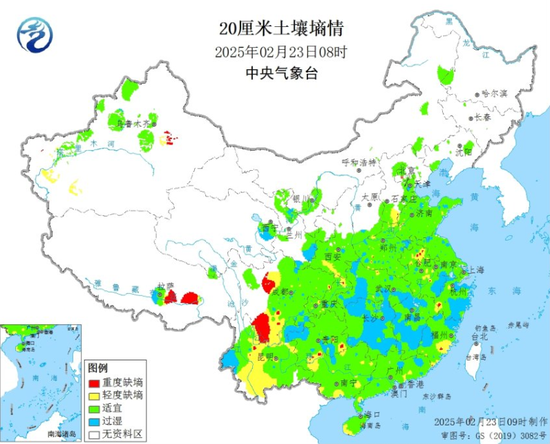

截止2月21日当周,新疆北疆中部、西北地区中部、内蒙古东部、东北地区大部、华北北部等地气温较终年同期偏低1-4℃,宇宙其余大部地区气温接近终年或略偏高。江淮西南部、江汉南部、江南大部、华南西部和北部、西南地区东南部等地降水量为10-50毫米。举座来看,朔方冬麦区大部光热条款清雅,泥土墒情相宜,雅瞻念条款总体利于冬小麦越冬返青和行径农业分娩,利于春节后玉米运载购销。

瞻望畴昔10天,影响我国的冷空威望力弱,中东部大部地区平均气温较终年同期偏高1-2℃,利于朔方冬小麦萌动返青,利于玉米购销步履的伸开。

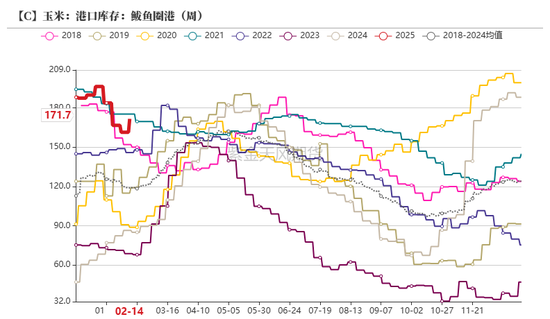

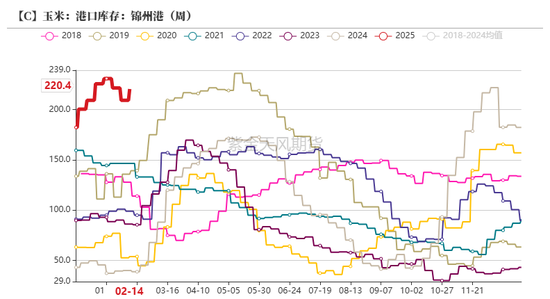

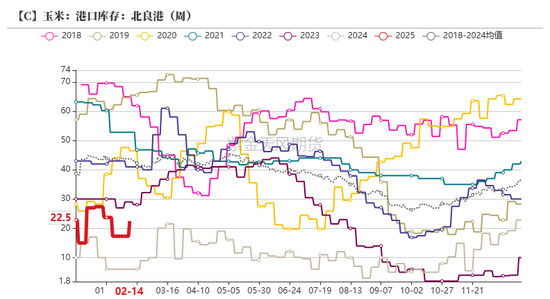

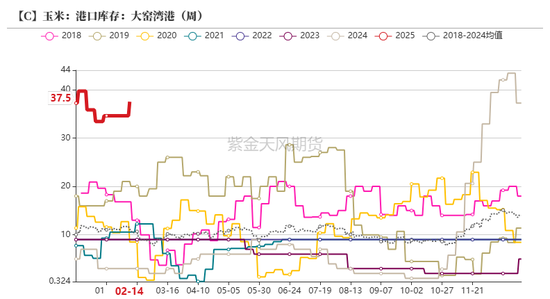

口岸库存:北港库存环比增多

截止2月21日当周,朔方四港玉米库存整个452.1万吨,周环比增多29.5万吨。

上周口岸玉米价钱偏弱调度。正月十五事后产地下层上量加速,且生意商顺价出粮,口岸晨间到货量增多,收购价钱小幅回调。

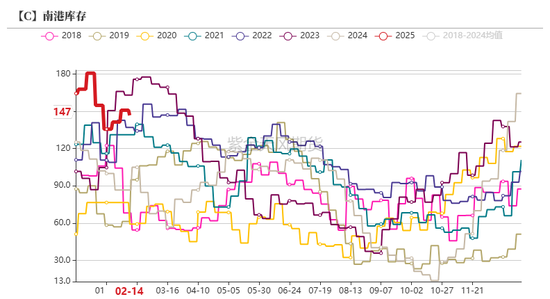

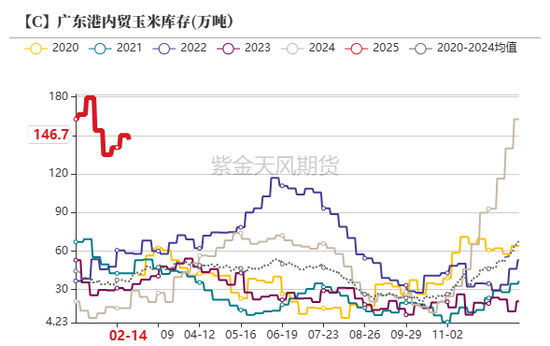

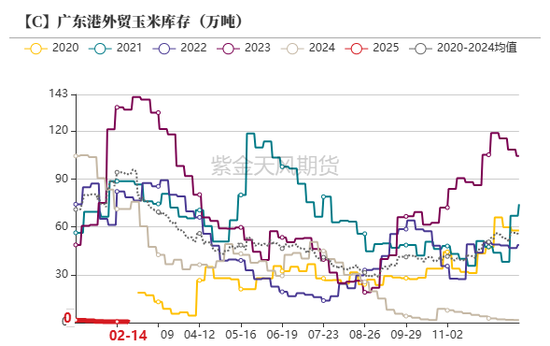

口岸库存:广东港玉米库存环比减少

斥逐2月21日当周,广东港表里贸玉米库存整个147万吨,环比上周150.8万吨,减少3.8万吨。其中,广东港内贸玉米库存整个146.7万吨,较上周减少3.5万吨;外贸库存0万吨,较上周减少0.6万吨。

饲用需求:衍生利润有所改善

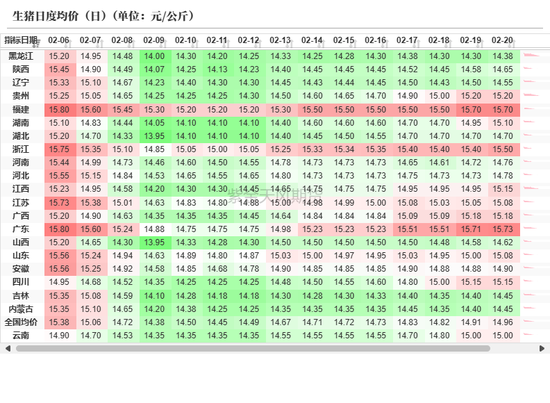

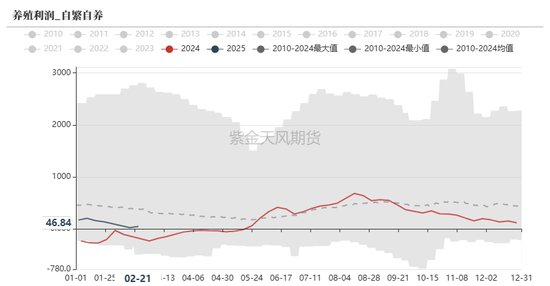

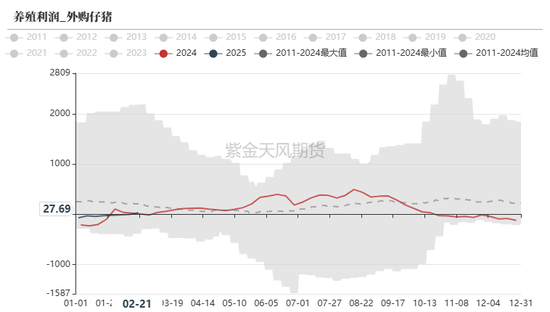

截止2月21日当周,宇宙生猪出栏均价为为14.43元/公斤,较上周价钱下调1.21元/公斤,环比着落7.74%,同比着落3.22%。衍生利润方面,自繁自养衍生利润为46.84元/头,外购仔猪利润27.69元/头,衍生利润有所改善。

上周猪价震憾上行,周度重点偏强态势。供应端,周内肥猪价钱高位,衍生户多存压栏增重热诚,市集大猪供应量偏少;需求端,周内宰杀企业开工率赓续熏陶,周内学校不竭开学,重叠返城东谈主员增多,需求有所熏陶,同期受收储影响,部分企业分割入库需求熏陶。本周重点讲理二育入场情况、末端需求变化及范围场出栏情况。

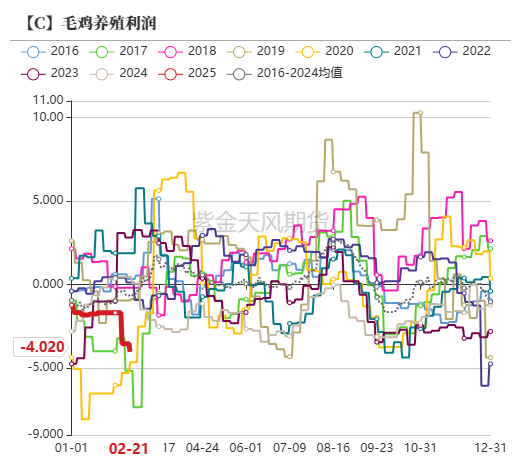

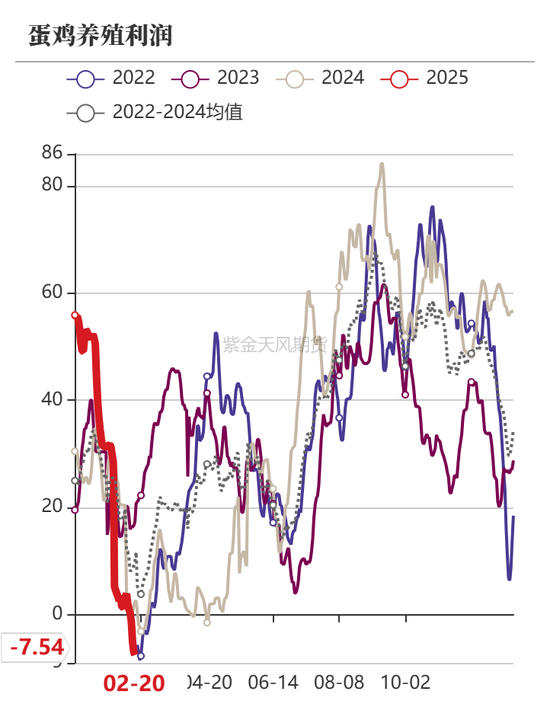

饲用需求:禽类衍生利润情况

截止2月21日当周,毛鸡周度衍生利润-4.02元/只,较节前-0.49元/只。蛋鸡周度衍生利润为-7.54元/只,较上周下降10.21元/只。

上周,肉鸡衍生延续亏蚀。衍生技术干预了深度亏蚀阶段。最主要原因仍旧是收鸡价钱过低,周内棚前收购均价仅有2.87元/斤,但衍生本钱高达3.58元/斤。尤其是患病鸡源都备丧失议价语言权,散户亏蚀以致出现4.00元/只以上的极点情况。蛋鸡方面,上周蛋价劣势下行,现时仍处库存阔绰期,市集需求举座偏淡,各技术余货压力赓续增多,蛋价承压下行。由于上周鸡蛋周均价环比着落,故蛋鸡衍生亏蚀空间扩大。

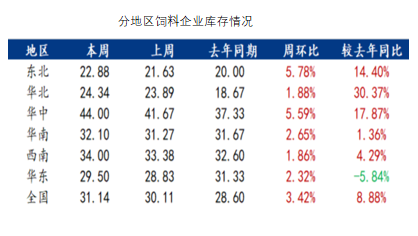

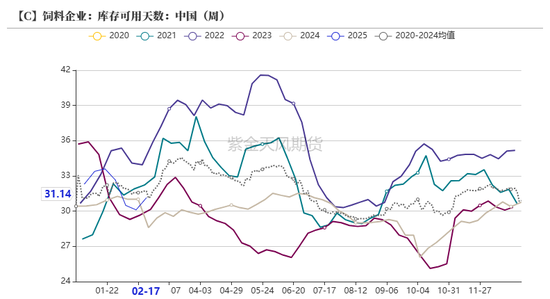

饲料企业库存:库存天数环比上升

截止2月21日当周,样本饲料企业玉米平均存31.14天,较上周增多1.03 天,环比高潮3.42%,同比高潮8.88%。

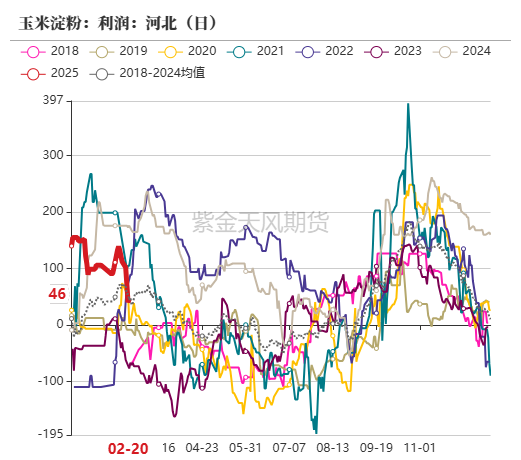

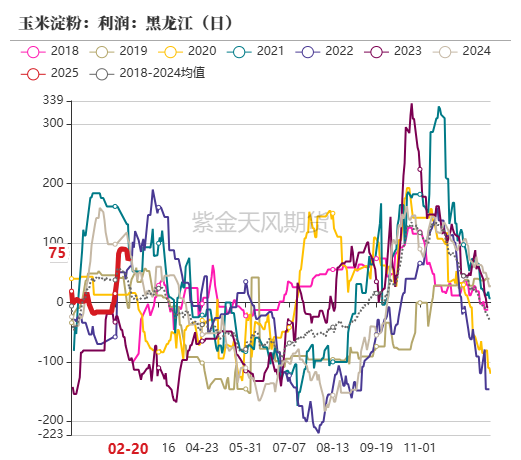

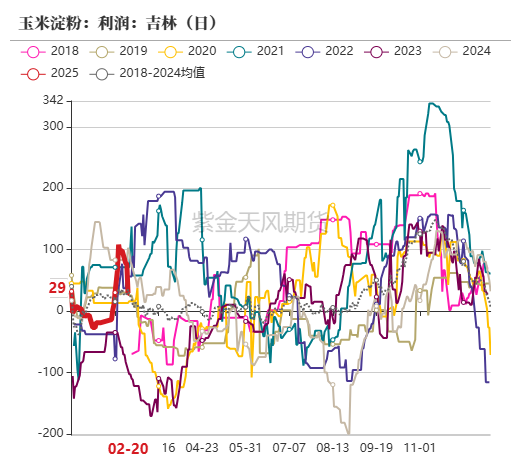

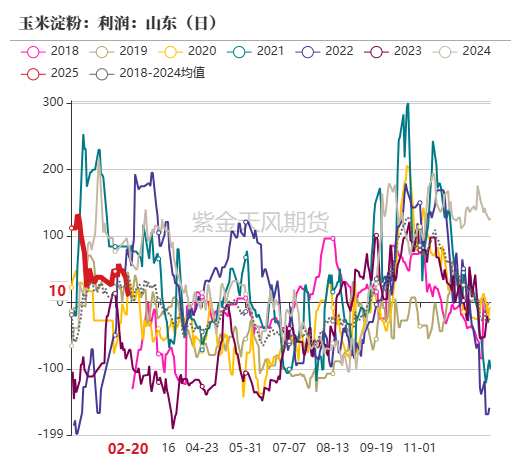

工业需求:玉米淀粉企业加工利润情况

截止2月21日当周,吉林玉米淀粉深加工利润为29元/吨,较上周下降69元/吨,山东玉米淀粉深加工利润为10元/吨,较上周下降38元/吨;黑龙江玉米淀粉深加工利润为75元/吨,较上周下降15元/吨。河北玉米淀粉深加工利润为46元/吨,环比下降76元/吨。

举座来看,跟着售粮程度的鼓吹,玉米供给阶段性减少,玉米价钱止跌回升,本钱端价钱上升对加工利润有所压制。

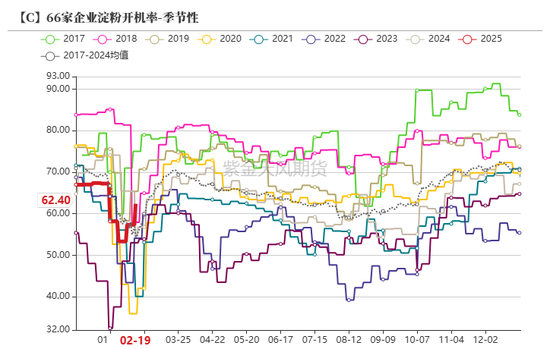

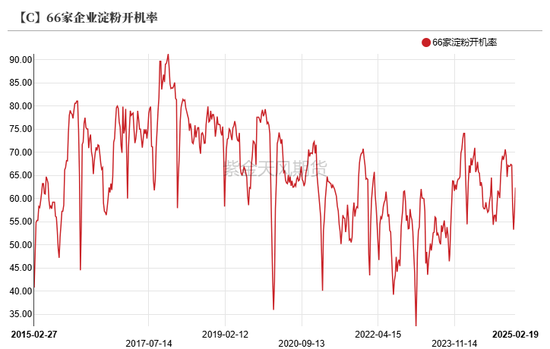

工业需求:深加工企业开机率环比上升

截止2月21日当周,企业淀粉开机率为62.4%,环比升高5.05%。

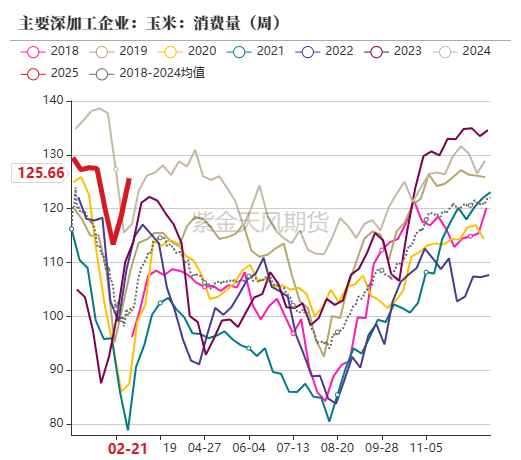

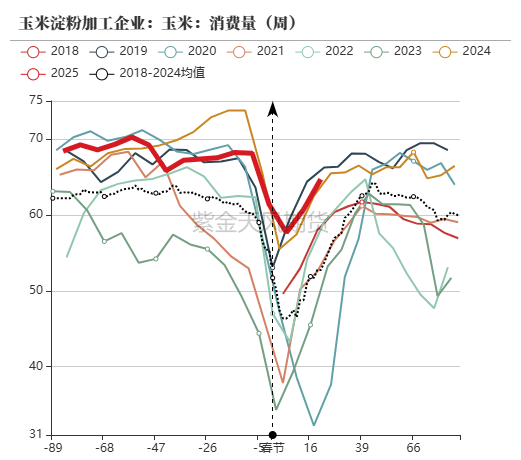

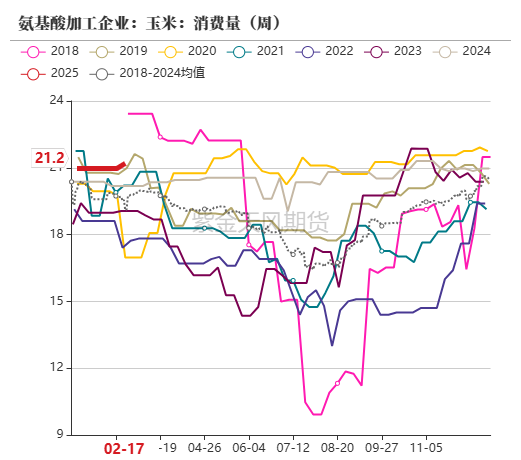

工业需求:深加工企业消费量环比上升

截止2月21日当周,宇宙126家主要玉米深加工企业共阔绰玉米125.66万吨,环比上周增多7.01万吨。其中,玉米淀粉加工企业阔绰玉米64.69万吨,环比上周增多3.98万吨;氨基酸企业阔绰21.20万吨,环比上周增多0.23万吨;乙醇企业阔绰39.77万吨,环比上周增多2.79万吨。

工业需求:深加工企业玉米库存环比增多

截止2月21日当周,96家深加工企业玉米库存量489.4 万吨,较上周高潮9.82%。

上周宇宙深加工企业玉米库存止跌回升。东北地区农户售粮和生意商出货节拍较上周有所加速,深加工到货量有所增多,库存水平小幅增多。春节之后,华北地区玉米价钱高潮幅度较大,部分生意商开动出货变现,深加工企业到货量增多,库存水平有所复原。

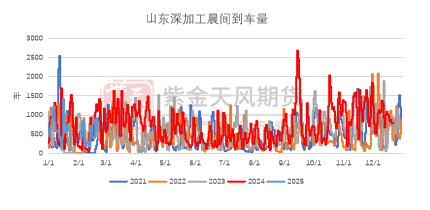

工业需求:卑劣深加工晨间到车量环比上升

截止2月21日当周,山东深加工到车量累计3151辆,环比上周1671辆,增多1480辆,增幅88.56%。

上周深加工门前到车数目环比上升,原因在于年后购销步履沉静伸开,购销活跃,加之深加工提价促收,故到车量显着高潮。后续重点讲理深加工企业利润变化情况和收购价钱情况。

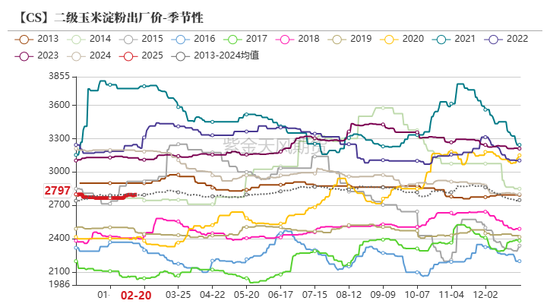

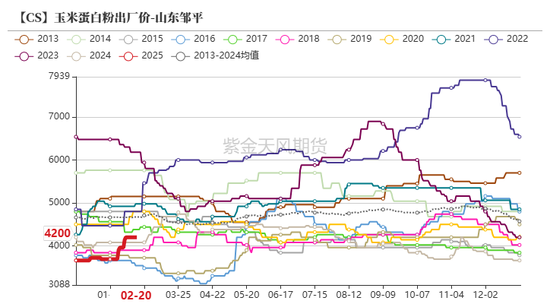

淀粉需求:玉米淀粉及副居品价钱情况

截止2月21日当周,玉米淀粉价钱2797元/吨,环比执平;玉米胚芽粕价钱1510元/吨,环比+140;玉米卵白粉价钱4200元/吨,环比执平;玉米麸皮价钱820元/吨,环比+20。

玉米副居品行情宽泛,实质成交暗降居多。上周原料玉米及豆粕价钱小幅高潮,但因饲料需求施展欠安,戒指玉米副居品价钱上行空间。企业开机回升,供应渐渐增多,实质市集拿货活跃度裁减,企业为诱骗后续订单,部分区域价钱高报低走。

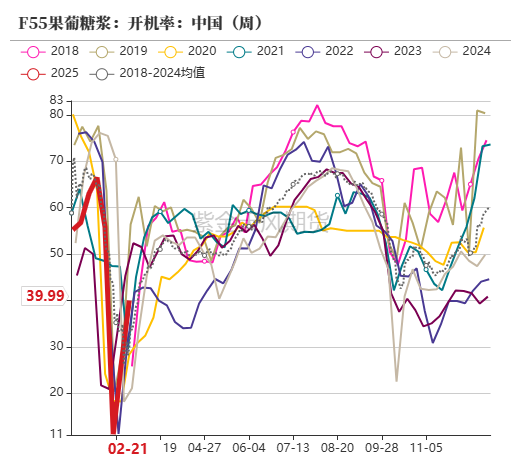

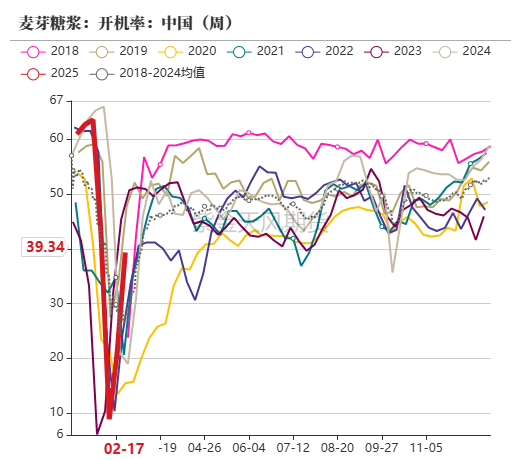

淀粉需求:玉米淀粉卑劣开机率情况

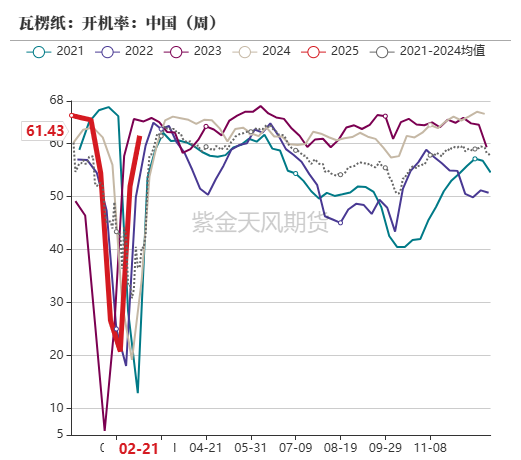

截止2月21日当周,F55果葡糖浆开机率在39.99%,开工较上周增多13.75个百分点,举座来看,果葡糖浆近期仍在复原分娩,开工增多;麦芽糖浆开工率为39.34%,环比上周增多18.05个百分点,企业开工仍在复原,举座开工增多;瓦楞纸开工率61.43%,环比上周升高9.53%;箱板纸开工率63.98%,环比上周升高9.79%。

基差情况:玉米现货价钱及基差走势

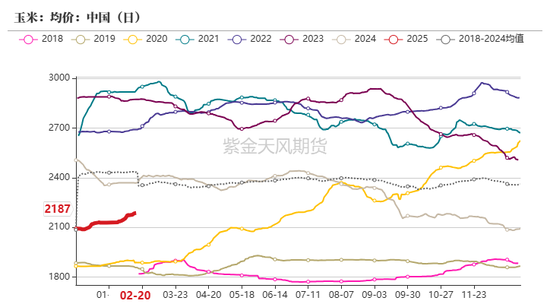

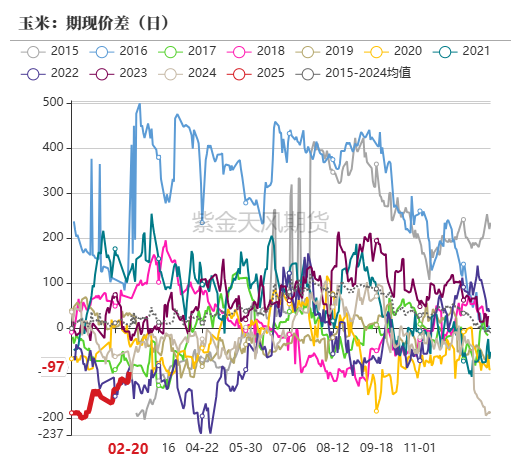

斥逐2月21日, 玉米现货平均价报2187元/吨,玉米基差报-97元/吨。

基差方面,上周玉米基差震憾上行。玉米现货端价钱涨幅较大;盘面端,玉米主力合约震憾下行;故基差震憾上行。瞻望后续盘面赓续看护高位震憾走势,基差或看护震憾偏弱运行。

价差情况:玉米价差情况

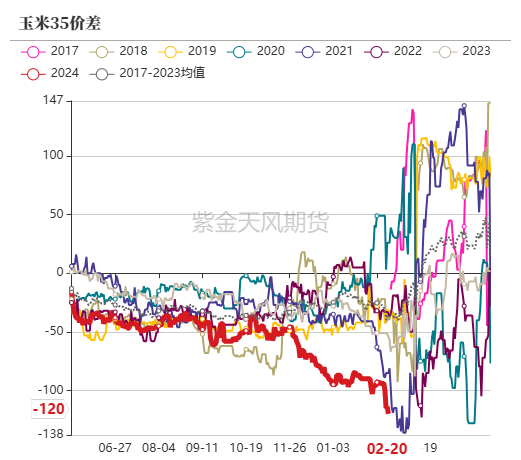

截止2月21日当周,玉米期货价差结构为2503贴水2505,2505贴水2509。

由于3月仍处年后卖压汇集开释阶段,供应仍旧较为汇集,加上气温渐渐回升,粮源存在霉变风险,故出粮较为汇集,价钱承压,故2503贴水2505;9月是传统玉米青黄不接期间,供需压力较小,且需求处于转好的要津点,故价钱施展相较5月较为强势,故2505贴水2509。瞻望后期近月月差在接近前高位置或仍会遇阻下行。

替代品情况:玉麦价差小幅走扩

斥逐2月21日,小麦市集均价2410元/吨,玉米市集均价2186元/吨,小麦玉米价差224元/吨,较上周高潮1元/吨,玉麦价差大于200元/吨,小麦替代玉米基本无上风。

上周小麦价钱稳中偏强运行,主要受供需干系及市集热诚影响。市集售粮意愿不彊,小麦上量较少,供应偏紧救援价钱小幅高潮。中储粮陈麦拍卖瓜代执续,市集供应总体有余,戒指了价钱高潮空间。此外,玉米价钱走高也对小麦价钱形成底部救援。

海关数据清楚,中国12月小麦入口量仅为14万吨,同比减少约74.5%。2024年1-12月小麦入口总量计为1101万吨,同比减少约8%。

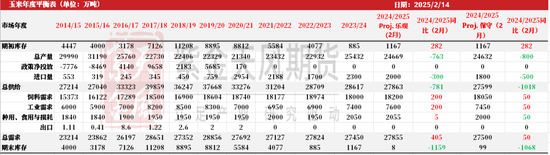

均衡表:新作产量瞻望下调 入口量同比下调

斥逐2月21日,玉米均衡表与上月调度不大,依旧看护新作产量下调预期,下降幅度约为760万吨傍边,另外跟着入口玉米策略收紧,预估新季玉米入口量将有300万吨的下调,总体供需看护紧均衡景象,期末库存比拟客岁有显着减少但依旧看护宽松预期。

作家:聂波

期货从业证号:F03117695

往来有计划证号:Z0019358

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:赵想远 足球投注app